Käibemaks (inglise keeles Value Added Tax, VAT) on kaudne maks kaupadele ja teenustele tootmise või turustamise igas etapis, mille lõplik koormus lasub lõpptarbijal. 📦 Nagu teistes Euroopa Liidu riikides, rakendub käibemaks ka Eestis enamikule riigisiseselt müüdavatele kaupadele ja teenustele. 💰 Eesti Firma, tunnustatud ekspert ettevõtte asutamise alal Eestis ning raamatupidamisteenuste valdkonnas, jagab käesoleval lehel üksikasjalikke teadmisi ja professionaalseid juhiseid käibemaksu ning käibemaksukohustuslase numbri (KMKR numbri) kohta.

Käibemaks Eestis: registreerimine, määrad ja nõuetele vastavus

Ettevõtted lisavad oma müügitehingutele käibemaksu ning saavad tavaliselt maha arvata äritegevuse tarbeks tehtud ostudelt tasutud käibemaksu (sisendkäibemaksu). 📊 Eestis reguleerib käibemaksuküsimusi Käibemaksuseadus (kooskõlas ELi käibemaksudirektiiviga 2006/112/EÜ) ning seda haldab Maksu- ja Tolliamet – riiklik maksuamet. 🛒  See artikkel pakub põhjalikku ülevaadet käibemaksukohustuslasena registreerimisest Eestis ✅, sisaldades teavet selle kohta, kuidas saada käibemaksukohustuslase number, millised on kehtivad käibemaksumäärad ning milliseid nõudeid peavad ettevõtted pärast registreerimist täitma. Lisaks rõhutab artikkel käibemaksuga seotud nõuete täitmise olulisust ning tutvustab tugiteenuseid ettevõtetele, kes soovivad Eesti käibemaksusüsteemis edukalt toime tulla.

See artikkel pakub põhjalikku ülevaadet käibemaksukohustuslasena registreerimisest Eestis ✅, sisaldades teavet selle kohta, kuidas saada käibemaksukohustuslase number, millised on kehtivad käibemaksumäärad ning milliseid nõudeid peavad ettevõtted pärast registreerimist täitma. Lisaks rõhutab artikkel käibemaksuga seotud nõuete täitmise olulisust ning tutvustab tugiteenuseid ettevõtetele, kes soovivad Eesti käibemaksusüsteemis edukalt toime tulla.

Mis on käibemaks?

Käibemaks (VAT) on laialdaselt kasutatav tarbimismaks, mida rakendatakse kaupade ja teenuste müügile enamikus riikides, sealhulgas Eestis. 🏛️ See on kaudne maks, mis kogutakse lõpptarbijalt ning arvutatakse lõpphinna protsendina. Tarneahela igas etapis — tootmises, turustuses ja jaemüügis 🔄 — lisandub kaupade ja teenuste väärtusele käibemaks.

Eestis peab ettevõte end käibemaksukohustuslasena registreerima niipea, kui tema maksustatav käive ületab kalendriaasta jooksul 40 000 eurot. 📅 Siiski võib ettevõte ka vabatahtlikult registreeruda enne selle lävendi saavutamist, kui käibemaksukohustuslasena registreerimine on kasulik või vajalik tema ärimudeli tõttu — näiteks rahvusvahelise kaubanduse, kaugmüügi või käibemaksukohustuslastest partneritega koostöö korral. 🌐

Käibemaksukohustuslase numbri registreerimine Eestis

Eesti ettevõttele käibemaksukohustuslase numbri 📍 saamiseks tuleb Maksu- ja Tolliametile esitada vastav registreerimisavaldus. Avalduse saab esitada ameti elektroonilises keskkonnas, kasutades 💻 turvalist elektroonilist allkirja – ID-kaardi, e-residentsuse või Mobiil-ID abil. 🔐

Teise võimalusena võib avalduse esitada ka otse kohapeal mõnes Maksu- ja Tolliameti teenindusbüroos Eestis või kaugteel volitatud õigus- või raamatupidamisala esindaja kaudu, kellel on vastav volikiri. 💼

Eestis käibemaksukohustuslasena registreerimise taotlemine

Käibemaksukohustuslasena registreerimise protsess Eestis võib olla üsna lihtne — kui kõik on korralikult ette valmistatud. Meie kogenud meeskond 👨💼👩💼 tagab, et teie avaldus on täielik, nõuetele vastav ja professionaalselt esitatud — olenemata sellest, kas registreerute Eestist või välismaalt. 🌍

Meie hoolitseme suhtluse eest Maksu- ja Tolliametiga, valmistame ette vajalikud lisadokumendid ✉️ ning vastame teie nimel kõigile täiendavatele küsimustele. 📄

Soovite säästa aega ja vältida stressi? 💡 Võtke meiega ühendust juba täna ning me hoolitseme teie käibemaksukohustuslasena registreerimise eest algusest lõpuni. 🚀

Käibemaksumäärad Eestis

Eestis rakendatakse mitut erinevat käibemaksumäära kaupadele ja teenustele, kusjuures iga määr sõltub tehingu iseloomust. Nende määrade – standardmäär, vähendatud määr, nullmäär ja maksuvabastus – mõistmine on ettevõtetele ülioluline, et arvutada käibemaksu täpselt, tagada nõuetele vastavus ning optimeerida oma finantsplaneerimist.

Allpool leiate üksikasjalikud selgitused iga käibemaksumäära kategooria kohta, mis aitavad teil täpselt kindlaks teha, milline määr kehtib teie toodetele või teenustele Eestis.

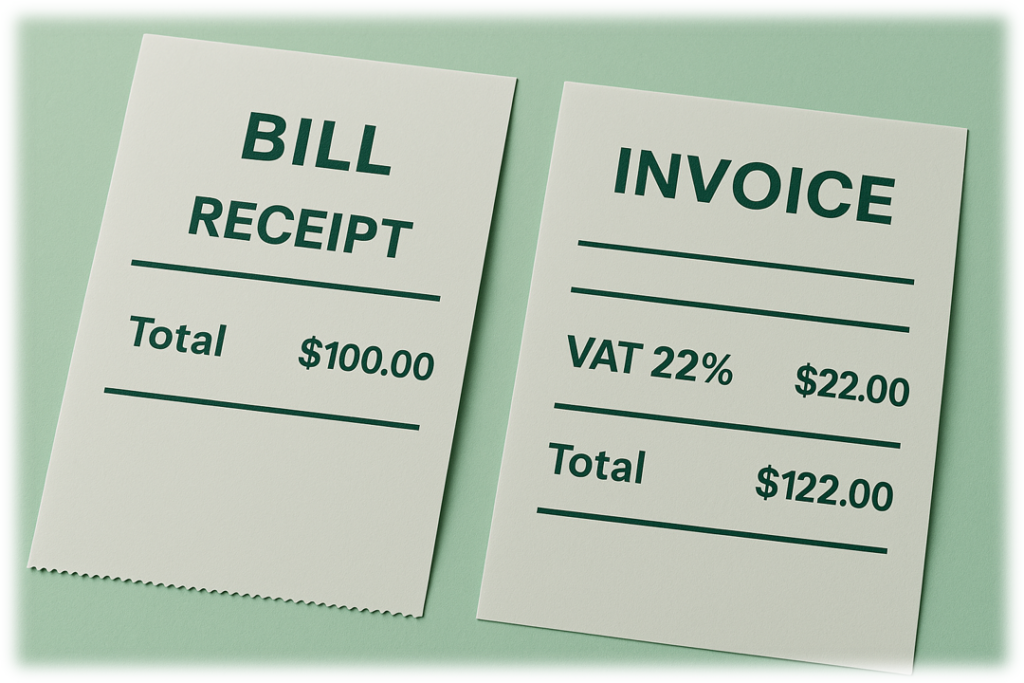

Standardmäär – 24%

Tavapärane käibemaksumäär (mis tõsteti 2024. aastal 20%-lt 22%-le ning 2024. aastal 24%-le) kehtib enamikule maksustatavatest kaupadest ja teenustest Eestis. Näiteks kuuluvad standardmääraga maksustatavate hulka üldised jaekaubad, professionaalsed teenused ning enamik äritehinguid, mis ei kvalifitseeru vähendatud määra või maksuvabastuse alla.

Vähendatud käibemaksumäär – 9%

9% suurune soodusmäär kehtib teatud kaupadele ja teenustele kindlatel tingimustel. Näiteks on raamatud ja õppevahendid, retseptiravimid, trükiväljaanded (näiteks ajalehed ja ajakirjad teatud juhtudel) ning hotelli- ja muud majutusteenused (sageli koos hommikusöögiga) traditsiooniliselt maksustatud 9%-lise määraga. (Mõned väljaanded füüsilisel või elektroonilisel kujul on viimastel aegadel olnud maksustatud isegi supervähendatud 5%-lise määraga.) Palun pange tähele, et teatud juhtudel on muudatusi oodata – näiteks majutusteenuste ja mõnede trükiväljaannete käibemaksumäär tõuseb (9%-lt 13%-le) alates 2025. aastast vastavalt hiljutistele maksuseaduste muudatustele.

Nullmäär – 0%

0%-line käibemaksumäär (sisuliselt maksuvabastus koos õigusega sisendkäibemaksu maha arvata) kehtib teatud tehingutele, eeskätt rahvusvahelise või ühendusesisese kaubanduse korral. Kaupade ühendusesisene käive (müük käibemaksukohustuslasest ostjatele teistes EL-i liikmesriikides) ja kaupade eksport EL-i välistesse riikidesse maksustatakse 0%-ga. Lisaks on vastavalt EL-i käibemaksudirektiivi erisätetele teatud teenused (näiteks rahvusvaheline kaubavedu) ja teatud kaubad (näiteks investeerimiskuld) maksustatud 0% määraga või maksuvabad.

Käibemaksuvabad tehingud

Mõned kaubad või teenused on käibemaksust vabastatud (kliendile käibemaksu ei lisata ning teenusepakkuja ei saa nende tehingute sisendkäibemaksu maha arvata). Maksuvabade kategooriate hulka Eestis kuulub palju sotsiaalteenuseid ja üldist huvi pakkuvaid tegevusi – näiteks tervishoiu- ja meditsiiniteenused, haridusteenused, finants- ja kindlustusteenused ning teatud kinnisvara müük või rent. Selliste kaupade või teenuste käive ei kuulu üldse käibemaksuga maksustamisele. Teatud tingimustel võivad käibemaksukohustuslased siiski valida maksustamise ka tehingule, mis muidu oleks maksuvaba (näiteks kinnisvara või maa müük), kui sellega kaasneb õigus sisendkäibemaksu maha arvata – sellest tuleb teavitada Maksu- ja Tolliametit ning täita käibemaksuseaduses sätestatud tingimusi.

Eesti käibemaksusüsteem toimib EL-i ühtse turu reeglite kohaselt. Kuna Eesti kuulub EL-i tolliliitu, ei ole kaupade liikumisel Eesti ja teiste EL-i riikide vahel tollimakse, kuid käibemaks kehtib siiski sellistele ühendusesisestele tarnetele ja soetustele.

EL-i välisest riigist importimisel nõuab Maksu- ja Tolliamet piiril impordikäibemaksu (tavaliselt standardmääraga). Registreeritud ettevõte saab selle impordikäibemaksu hiljem oma käibedeklaratsiooni kaudu tagasi küsida, tingimusel et imporditud kaupu kasutatakse ettevõtte maksustatava käibe tarbeks.

Allpool leiate üksikasjalikud selgitused iga käibemaksumäära kategooria kohta, mis aitavad teil täpselt kindlaks teha, milline määr kehtib teie toodetele või teenustele Eestis.

Allpool leiate üksikasjalikud selgitused iga käibemaksumäära kategooria kohta, mis aitavad teil täpselt kindlaks teha, milline määr kehtib teie toodetele või teenustele Eestis.Kes peab Eestis käibemaksukohustuslaseks registreeruma?

Mitte iga Eestis tegutsev ettevõte ei pea kohe pärast asutamist käibemaksukohustuslasena registreeruma. Käibemaksukohustuslaseks registreerimise vajadus sõltub konkreetsetest äritingimustest – sealhulgas käibe tasemest, tehingute liikidest ning sellest, kas kauplemine toimub EL-i siseselt või rahvusvaheliselt.

- Käibemaksukohustuse piirmäär – 40 000 €: Kui teie ettevõtte maksustatav müügitulu Eestis ületab kalendriaasta jooksul 40 000 €, peate end registreerima käibemaksukohustuslasena. Hetkel, mil teie maksustatav käive (müük, millele lisandub käibemaks, arvestamata maksuvaba käivet) ületab aasta jooksul 40 000 €, tuleb hiljemalt 3 tööpäeva jooksul piirmäära ületamisest esitada Maksu- ja Tolliametile käibemaksukohustuslase registreerimise avaldus. (Sageli on mõistlik seda ette näha ja registreeruda veidi varem, kui prognoosite piirmäära peagi ületada, et tagada nõuetele vastavus.)

- Ühendusesisese soetuse piirmäär – 10 000 €: Mõnel juhul peate käibemaksukohustuslasena registreeruma ka siis, kui teie müük jääb alla 40 000 € piiri, kuid teete oste teistest EL-i riikidest. Kui teie Eesti ettevõte (mis ei ole veel käibemaksukohustuslane) soetab kalendriaasta jooksul teistest EL-i liikmesriikidest kaupu enam kui 10 000 € väärtuses, nõuavad Eesti õigusaktid, et registreeruksite käibemaksukohustuslaseks. See reegel tagab, et nende piiriüleste, ühendusesiseste tehingute pealt arvestatakse käibemaks nõuetekohaselt.

- EL-i välised ettevõtted, kes müüvad Eestis: EL-i välistel ettevõtetel, kellel puudub Eestis püsiv tegevuskoht, ei ole reeglina käibemaksukohustuse alustamiseks käibe lävendit – nad peavad registreeruma käibemaksukohustuslaseks enne, kui nad teevad Eestis esimese maksustatava müügitehingu. Teisisõnu, kui välismaine ettevõte (nt väljastpoolt EL-i) plaanib Eestis müüa kaupu või osutada teatud teenuseid, on tal juba esimesest müügist alates vaja Eesti käibemaksukohustuslase numbrit. Lisaks on EL-i välisel ettevõttel kohustus määrata Eestis registreerimisel maksuesindaja. Maksuesindaja on kohalik isik või üksus, kellel on volitus tegutseda teie nimel käibemaksuküsimustes ning kes vastutab solidaaralselt teie käibemaksukohustuste eest – see nõue aitab Eesti maksuametil välisettevõtete puhul paremini vastavust tagada. (EL-i ettevõtetel puudub maksuesindaja nõue ning nad saavad registreeruda otse.)

- Vabatahtlik registreerimine: Võite end käibemaksukohustuslasena registreerida vabatahtlikult isegi enne 40 000 € käibe piirmäära saavutamist. Paljud iduettevõtted ja väikefirmad otsustavad seda teha, kui nad müüvad peamiselt käibemaksukohustuslastest klientidele või soovivad tagasi küsida märkimisväärset sisendkäibemaksu investeeringutelt. Näiteks kui teie ettevõtte käive ei ole veel 40 000 €-ni jõudnud, kuid soetate hulgaliselt seadmeid, mille eest maksate Eesti käibemaksu, võimaldab varajane registreerumine selle käibemaksu tagasi saada. Vabatahtlik registreerimine on Maksu- ja Tolliameti nõusolekul – peate näitama, et teil on õiguspärane majandustegevus. Maksu- ja Tolliamet võib nõuda tõendeid (nagu äriplaan, lepingud või arved), mis kinnitavad, et te juba tegelete või plaanite tegeleda Eestis maksustatava ettevõtlusega. Teatud juhtudel võib amet keelduda vabatahtliku registreerimise avaldusest (näiteks kui teil puudub tegelik majandustegevus või kliendid Eestis), seega on korrektne dokumentatsioon ja selge äriplaan väga olulised.

Märkus: Kui kogu teie ettevõtte käive on käibemaksuvaba või 0%-määraga (näiteks ekspordite kõik kaubad või osutate ainult finantsteenuseid), ei pruugi teil olla vaja käibemaksukohustuslasena registreeruda, olenemata käibest. Samas ei saa te ka sel juhul sisendkäibemaksu tagasi küsida, mistõttu võib vabatahtlik registreerimine osutuda ebasoodsaks. Selliste juhtude puhul on soovitatav konsulteerida spetsialistiga, et otsustada optimaalne tegutsemisviis.

Teadmaks, millal registreerimine on kohustuslik – või strateegiliselt kasulik – aitab tagada nõuetele vastavuse, vältida trahve ning võib pakkuda ka rahalisi eeliseid. Allpool toome esile peamised tingimused, mille korral teie ettevõte vajab Eestis käibemaksukohustuslase numbrit. Siin on käibemaksukohustuslase numbri registreerimise põhilised kriteeriumid:

Teadmaks, millal registreerimine on kohustuslik – või strateegiliselt kasulik – aitab tagada nõuetele vastavuse, vältida trahve ning võib pakkuda ka rahalisi eeliseid. Allpool toome esile peamised tingimused, mille korral teie ettevõte vajab Eestis käibemaksukohustuslase numbrit. Siin on käibemaksukohustuslase numbri registreerimise põhilised kriteeriumid:Kuidas registreerida käibemaksukohustuslase number Eestis

Käibemaksukohustuslase numbri registreerimine Eestis on suhteliselt lihtne protsess, kuid see nõuab avalduse esitamist ja ettevõtte andmete esitamist. Siin on ülevaade käibemaksukohustuslasena registreerimise protsessist:

Kus avaldust esitada

Kõiki käibemaksukohustuslase numbri registreerimise avaldusi menetleb Maksu- ja Tolliamet. Avaldust saab esitada mitmel viisil:

- Elektrooniline avaldus: Kõige lihtsam on esitada avaldus Maksu- ja Tolliameti e-teeninduses (e-MTA portaalis). See veebikeskkond võimaldab esitada käibemaksukohustuslase registreerimise avalduse digitaalselt. Selleks peab ettevõtte esindaja sisse logima turvalise elektroonilise ID-vahendiga – selleks võib olla Eesti ID-kaart, Mobiil-ID või e-residendi digi-ID. (E-residendid saavad mugavalt välismaalt oma digi-ID kaardiga sisse logida, et avaldust esitada.)

- Kohapeal: Teise võimalusena võite avalduse esitada isiklikult Maksu- ja Tolliameti teenindusbüroos Eestis. See võib olla praktiline, kui viibite Eestis ja eelistate kohapealset teenindust.

- Volitatud esindaja kaudu: Kui te ei saa ise avaldust esitada, võite volitada kedagi (näiteks meie ettevõtte raamatupidajat või juristi) seda teie nimel tegema. See nõuab volikirja esitamist. Meie meeskond aitab sageli mitteresidentidest ettevõtjatel ette valmistada ja esitada käibemaksukohustuslase registreerimise avaldusi volikirja alusel – see on kasulik lahendus, kui viibite välismaal või pole protsessiga tuttav.

Vajalik teave

Avalduse täitmisel (nii veebis kui ka paberil) peate esitama üksikasjalikku teavet oma ettevõtte tegevuse kohta. Valmistuge lisama:

- Ettevõtte andmed: ametlik nimi, registrikood, juriidiline aadress, kontaktandmed (telefon, e-post).

- Tegevuse kirjeldus: lühikirjeldus sellest, milliseid kaupu või teenuseid teie ettevõte pakub (või plaanib pakkuda) ning milline on ärimudel. Selgitage, kuidas teie ettevõte hakkab Eestis või EL-is maksustatavat müüki tegema.

- Plaanitud tehingud ja partnerid: kui võimalik, loetlege mõned olulised potentsiaalsed äripartnerid või kliendid, eriti need, kes on käibemaksukohustuslased. Maksuamet küsib sageli näiteid teie oodatavatest klientidest või tarnijatest. Lisage ka nende KMKR numbrid (näiteks kui teil on juba lepingud või kavatsuskirjad klientidega), sest see näitab tegelikku äriplaani ning tugevdab avaldust.

- Prognoositav käive: hinnanguline oodatav müügikäive (isegi kui see jääb esialgu alla piirmäära) ning selgitus, miks soovite käibemaksukohustuslaseks registreeruda (vabatahtliku registreerimise juhtumil).

- Tugidokumendid: Maksu- ja Tolliamet võib küsida dokumente teie esitatud andmete tõendamiseks. Nendeks võivad olla lepingud klientide või tarnijatega, arved, ostutellimused, tõendid teatud tulevaste tehingute kohta või äriplaan.

Pärast avalduse esitamist vaatab Maksu- ja Tolliamet selle läbi. Registreerimisavaldusi menetletakse tavaliselt üsna kiiresti – üldjuhul umbes 5 tööpäeva jooksul, kui kõik on korras. Paljudel juhtudel võite oma Eesti käibemaksukohustuslase numbri saada vaid mõne päevaga e-MTA süsteemi kaudu teatena. Kui maksuametil on aga kahtlusi või on vaja lisateavet, võivad nad võtta teiega ühendust täiendavate küsimustega või nõuda lisadokumente. See võib pikendada menetlusaega. Pole haruldane, et maksuamet soovib täpsustusi teie äriplaanide kohta, eriti kui tegemist on uue ettevõttega, millel puudub varasem käive – näiteks võidakse küsida lepingute, arvete või majandustegevust tõendavate dokumentide esitamist. Kiire ja põhjalik vastamine aitab vältida viivitusi.

Kui registreerimine on heaks kiidetud, väljastatakse teie ettevõttele käibemaksukohustuslase number. Eesti käibemaksukohustuslase numbri vorm on EE123456789 – see algab riigi koodiga “EE”, millele järgneb üheksa numbrit. Te võite kontrollida oma (või mis tahes EL-i ettevõtte) käibemaksukohustuslase numbri kehtivust Euroopa Komisjoni VIES-süsteemis, mis kinnitab numbri kehtivust Euroopa Liidu käibemaksusüsteemis.

Pärast registreerimist: KM nõuetele vastavus ja aruandlus

Käibemaksukohustuslase numbri saamine on alles algus. Kui teie ettevõte on registreeritud käibemaksukohustuslasena, on teil pidevad kohustused lisada käibemaks kõigile maksustatavatele müükidele, korrektselt esitada aruandeid ja tasuda käibemaksu õigesti. Nende kohustuste eiramine või täitmata jätmine võib kaasa tuua karistusi, seega on oluline mõista, mida teilt nõutakse. Alljärgnevalt selgitame, mida peate teadma käibemaksu deklaratsioonide ja igakuise aruandluse kohta Eestis:

- Käibemaksu lisamine hindadele ja arvete väljastamine: Alates kuupäevast, mil teid registreeritakse (või oleks tulnud registreerida) käibemaksukohustuslaseks, peate lisama käibemaksu kõigile oma maksustatavatele müükidele Eestis vastava määraga (24%, 9% jne). Samuti peate iga müügi kohta ärikliendile väljastama nõuetekohase käibemaksuarve (ja jaeklientidele lihtsustatud kviitungi). Arvel peavad olema teie ettevõtte nimi, aadress ja käibemaksukohustuslase number; kliendi andmed (B2B müügi korral nende käibemaksukohustuslase number, kui on tegemist EL-i sisesega tehinguga); arve kuupäev ja number; kauba või teenuse kirjeldus; käibemaksumäär ja -summa või märge, kui müük on 0%-määraga või maksuvaba. Arve kuupäev on oluline, sest see määrab reeglina maksustamisperioodi (kuu), millal see müük deklareeritakse. Pidevate teenuste osutamise või pikaajaliste projektide puhul kehtivad erireeglid: te peaksite väljastama arve vähemalt kord kalendriaastas (või teenuse osutamise lõppedes), et käibemaks saaks õigeaegselt arvestatud vastavalt EL-i käibemaksudirektiivile.

- Maksustamisperiood ja käibedeklaratsioonid: Eestis on tavaline maksustamisperiood kalendrikuu. See tähendab, et käibemaksu aruandlus toimub igakuiselt. Käibemaksukohustuslasena peate esitama iga kuu kohta Maksu- ja Tolliametile käibedeklaratsiooni, isegi kui teil ei olnud selles perioodis müüke ega oste (aktiivsuse puudumisel tuleb esitada null-deklaratsioon). Käibedeklaratsioon (mõnikord nimetatud ka käibemaksudeklaratsiooniks) võtab kokku müügilt arvestatud väljamineva käibemaksu ja ostudelt tasutud sisendkäibemaksu. Samuti arvutab see välja riigile tasumisele kuuluva käibemaksu netosumma või teile tagastatava summa. Eestis tuleb käibedeklaratsioon esitada hiljemalt järgneva kuu 20. kuupäevaks. Näiteks märtsi deklaratsioon tuleb esitada hiljemalt 20. aprillil. Sama tähtaeg kehtib ka käibemaksu tasumisele – 20. kuupäevaks peab makse olema laekunud maksuameti kontole.

- EL-i müügiaruanne (ühendusesisese käibe aruanne): Kui teie ettevõte teostab ühendusesiseseid tarned – näiteks müüte kaupu käibemaksukohustuslasest ostjatele teistes EL-i riikides või osutate teatud teenuseid üle EL-i piiride – peate esitama lisaks aruande, mida sageli nimetatakse VIES-aruandeks või EL-i müügiaruandeks. Eestis viidatakse sellele kui ühendusesisese käibe aruandele (KMD INF lisa). See esitatakse igakuiselt koos käibedeklaratsiooniga (samuti 20. kuupäevaks) ning selles on ära toodud teie EL-i klientide käibemaksunumbrid ja neile tehtud 0%-määraga müükide väärtus. Suchine aruandlus tagab liikmesriikide vahelise piiriülese kaubanduse läbipaistvuse.

- Arvestuse pidamine: Te peate säilitama põhjalikud arved oma müükide ja ostude kohta, samuti mis tahes impordi- või ekspordidokumendid vähemalt 7 aastat (nagu Eesti seadus nõuab). Korralik raamatupidamine on hädavajalik täpsete käibedeklaratsioonide koostamiseks ning see on vajalik ka juhul, kui maksuamet otsustab teie käibedeklaratsioone kontrollida.

- Maksed ja tagastused: Kui mingil kuul ületab teie väljaminev käibemaks (käibemaks, mida arvestasite klientidelt) sisendkäibemaksu (käibemaks, mille tasusite ostudelt), peate vahe tasuma Maksu- ja Tolliametile ettenähtud tähtajaks. Makse tehakse üldjuhul pangaülekandega, märkides viitenumbrina teie maksukonto. Kui sisendkäibemaks ületab väljamineva käibemaksu (näiteks teil olid suured kulud või 0%-määraga müügid), tekib teil ettemaks, s.t. riigilt tagasi küsitav käibemaks. Eesti maksuamet kannab selle krediidi tavaliselt järgnevate perioodide käibemaksu katteks edasi, või soovi korral võite taotleda tagastust. Käibemaksu tagastusi menetletakse üldjuhul pärast teatud kontrolli; ajaliselt võib see võtta kuu või kauem, ning kui tagastatav summa on suur, võib maksuamet esitada lisaküsimusi.

- Hiline aruandlus või makse: Käibedeklaratsioonid tuleb kindlasti esitada õigeaegselt ning kogu tasumisele kuuluv käibemaks tasuda tähtaegselt. Käibedeklaratsiooni hilinenud esitamine võib tuua kaasa hoiatuse ja lõpuks ka trahvi. Käibemaksu tähtajaks tasumata jätmine toob kaasa intressid – Eestis on maksuvõlgade intress 0,06% päevas (umbes 21,9% aastas) maksmata summalt, seega kasvab võlg kiiresti. Maksu- ja Tolliametil on õigus sissenõudmiseks meetmeid rakendada: näiteks võib ta külmutada teie ettevõtte pangakontod, arestida vara või kaasata kohtutäituri võla sissenõudmiseks. Samuti võib korduvate kohustuste rikkumine kahjustada teie ettevõtte mainet. Mittevastavuse kohta käiv teave on avalik – teave esitamata maksudeklaratsioonide või maksuvõlgade kohta avalikustatakse äriregistris ja maksuameti veebilehel. Ettevõtte juhatuse liikmed vastutavad selle eest, et käibemaksukohustused oleksid täidetud, seega on vastavuse tagamine äärmiselt oluline.

- Sisendkäibemaksu mahaarvamine: Üks käibemaksukohustuslasena tegutsemise eeliseid on õigus sisendkäibemaksu tagasi saada. Te võite maha arvata ostetud kaupadelt või teenustelt tasutud käibemaksu ulatuses, mil määral need ostud on seotud maksustatava (või 0%-määraga) väljundkäibega. Praktikas lahutate igal käibedeklaratsioonil sisendkäibemaksu väljaminevast käibemaksust. Kui teil on selliseid kulutusi nagu kontorirent, seadmete soetamine või tarvikud oma äritegevuseks, siis nende pealt tasutud 20% või 9% käibemaksu saate maha arvata võlgnevast käibemaksust. Kui osa ostudest kasutatakse osaliselt käibemaksuga maksustatava tegevuse ja osaliselt maksuvaba või mitteärilise tegevuse tarbeks, võite maha arvata ainult maksustatava tegevusega seotud osa (käibemaksuseaduses on selle kohta proportsionaalse mahaarvamise reeglid). Oluline on säilitada kehtivad ostuarved kõigi sisendkäibemaksu nõuete kohta, juhuks kui maksuamet peaks neid kontrollima.

- Erisused aruandluses: Enamikul ettevõtetest on maksustamisperioodiks kuu, kuid teatud juhtudel võivad väiksemad maksukohustuslased saada loa või peavadki deklareerima kvartaliti (see on Eestis haruldane, sest üldiselt eelistatakse igakuist aruandlust). Kinnitage alati oma deklareerimise sagedus maksuametiga. Lisaks kehtestab Eesti 2025. aastast EL-i reeglite alusel väikeste ettevõtete jaoks erikorra, mis võib lubada teatud väikeettevõtetel käibemaksukohustusi lihtsustada või isegi kuni kõrgema käibemäära piirini käibemaksust vabastada. Kui teie ettevõte on väike, tasub jälgida uusi regulatsioone, sest need võivad vähendada teie aruandluskohustust.

Eri käibemaksukorrad ja -skeemid Eestis

Eesti käibemaksuseadus on kooskõlas EL-i käibemaksudirektiiviga ning näeb ette mitu erikorda ja -skeemi, mida teatud ettevõtted võivad teatud juhtudel kasutada (või millele peavad vastama). Need erikorrad lihtsustavad sageli arvestust või on suunatud kindlatele sektoritele. Siin on mõned tähelepanuväärsed erikorraldused:

- Rahapõhine arvestus: Eestis on olemas käibemaksu jaoks rahapõhise arvestuse erikord, mis on mõeldud aitama väikeettevõtteid rahavoogude juhtimisel. Selle korra alusel võib ettevõte valida käibemaksu arvestamise kassapõhiselt, mitte tavapärasel arve (tehingu) väljastamise hetkel. See tähendab, et deklareerite ja tasute käibemaksu alles siis, kui olete kliendilt makse reaalselt kätte saanud; samamoodi saate sisendkäibemaksu maha arvata alles siis, kui olete maksnud tarnijale. See kergendab rahavoogu, kui teie kliendid viivitavad maksmisega, sest te ei pea riigile käibemaksu ette maksma. Rahapõhise arvestuse kasutamiseks peab teie ettevõte vastama teatud tingimustele (nt aastakäive peab jääma allapoole seaduses sätestatud piirmäära). Samuti peate sellest maksuametit teavitama ning märkima igale väljastatavale arvele “rahapõhine arvestus”, et kliendid teaksid, et käibemaks arvestatakse alles makse laekumisel. Enamik väikeettevõtteid, kes tingimustele vastavad, võivad seda võimalust kasutada, kuid see pole kohustuslik. Pidage meeles, et kassapõhise arvestuse korral lükkub edasi ka sisendkäibemaksu mahaarvamine kuni maksete tegemiseni, seega on sellel ka oma varjukülg.

- Siseriiklik pöördmaksustamine: Eestis, nagu paljudes EL-i riikides, kasutatakse teatud kaupade ja sektorite puhul pöördmaksustamist, et võidelda käibemaksupettuste vastu või lihtsustada aruandlust. Pöördmaksustamise korral ei arvesta müüja arvel käibemaksu; selle asemel peab ostja (kui ta on käibemaksukohustuslane) tehingult käibemaksu ise arvestama ja deklareerima. Eestis rakendub siseriiklik pöördmaksustamine teatud tehingutele, näiteks: vanametalli müük, teatud metalli- ja väärismetalli tooted, ehitusteenuste osutamine, kinnisvara (kui müüja on valinud maksustamise) ning investeerimiskulla müük (kui maksukohustuslane on otsustanud seda maksustada, sest investeerimiskuld on tavaliselt maksuvaba). Näiteks kui teie ettevõte müüb vanametalli teisele käibemaksukohustuslasele Eestis, siis te ei lisa arvele käibemaksu; märgite arvele “pöördmaksustamine” ning ostja deklareerib käibemaksu oma aruandes nii võlgnevusena kui ka mahaarvamisena. See kord kehtib ainult ettevõtete vahelistele (B2B) tehingutele – eraisikutele müües seda ei rakendata. Pöördmaksustamine aitab ennetada “kadunud kaupleja” pettuseid nendes kõrge riskiastmega valdkondades ning parandab rahavoogu, kuna ettevõtete vahel ei liigu tegelikult käibemaksu.

- Ühtne kontaktpunkt (OSS) e-kaubanduses: Kui teie Eesti ettevõte osutab digitaalseid teenuseid või müüb kaupu internetis tarbijatele teistes EL-i riikides, peaksite olema teadlik OSS-skeemist. EL-i e-kaubanduse käibemaksureeglite kohaselt maksustatakse teatud tehingud, nagu digitaalsed allalaadimised, muusika voogedastus ja muud elektrooniliselt osutatavad teenused mitteäriklientidele, kliendi riigis. Selle asemel, et registreerida end käibemaksukohustuslaseks kõigis EL-i liikmesriikides, saab Eesti ettevõte kasutada One Stop Shop (OSS) erikorda. OSS-i korral säilib teie Eesti käibemaksukohustuslase number, kuid te deklareerite teistes EL-i riikides tasumisele kuuluva käibemaksu erikorras kvartaaldeklaratsioonil, mille esitate Eestis. Maksu- ja Tolliamet kannab seejärel vastavad summad teistele riikidele edasi. OSS lihtsustab oluliselt käibemaksukohustuse täitmist piiriülese B2C teenuste ja kauba kaugmüügi puhul EL-is. Näiteks kui Eesti e-pood müüb kaupu tarbijatele Prantsusmaal ja Saksamaal üle väikese EL-i künnise, saab ta välisriikide käibemaksusummad raporteerida OSS-i kaudu. OSS-iga liitumine on vabatahtlik, kuid soovitatav, kui teil on EL-i piires online-müüki. (Enne OSS-i kehtis digiteenuste puhul “MOSS” ja iga riigi jaoks eraldi kaugmüügi piirmäärad – need ühendati 2021. aastal OSS-süsteemis.)

- Kinnisvara maksustamine: Nagu eelnevalt mainitud, on enamike kasutatud kinnisvara müük või eluruumide üür Eestis käibemaksust vabastatud. Kuid käibemaksuseadus sätestab erijuhu, kus müüja võib valida kinnisvaratehingu maksustamise (tavaliselt ettevõtete vahelise ärikinnisvara või uute hoonete müügi puhul). Kui see valik tehakse ja seaduses sätestatud tingimused on täidetud, muutub tehing maksustatavaks ning ostja saab sisendkäibemaksu maha arvata. Sellisel juhul peab maksukohustuslane enne tehingut maksuhaldurit kirjalikult teavitama oma soovist tehingut maksustada. Maksustatava kinnisvaratehingu korral võib rakenduda ka pöördmaksustamine (ostja arvestab käibemaksu ise) tingimusel, et mõlemad osapooled on käibemaksukohustuslased. Need reeglid on üsna spetsiifilised, seega on kinnisvaratehingute puhul soovitatav pöörduda professionaalse nõu saamiseks.

- Käibemaks importimisel ja tolliliit: Kui impordite kaupu väljastpoolt EL-i Eestisse, tuleb impordikäibemaks tasuda tollis koos võimalike tollimaksudega (enamasti standardmääras). Kuna Eesti on EL-i tolliliidu liige, siis teistest liikmesriikidest saabuvat kaupa tollis ei deklareerita, kuid kolmandatest riikidest impordi puhul tuleb arvestada tolliprotseduuridega. Kui teie ettevõte impordib tihti, tasub kaaluda impordikäibemaksu tasumise edasilükkamist või tollilao kasutamist, et käibemaksu tasumist edasi lükata. Samuti on eksport (kaupade väljavedu Eestist välja väljaspool EL-i) maksustatud 0% määraga, kuid peate säilitama tollidokumendid, mis tõendavad eksporti, et õigustada 0% määra rakendamist. Maksu- ja Tolliamet teeb tihedat koostööd EL-i tolliasutustega, tagamaks, et rahvusvahelises kaubanduses järgitakse käibemaksu- ja tollireegleid.

Kokkuvõttes võimaldavad need erikorrad kas leevendada rahalist koormust (rahapõhine arvestus), lihtsustada piiriülest aruandlust (OSS) või ennetada pettusi (pöördmaksustamine). Oluline on hinnata, kas mõni neist kehtib teie ärimudelile. Meie konsultandid saavad nõustada teid, kas teie ettevõte kvalifitseerub mõne erikorra kasutamiseks, ning aidata selle rakendamisel, et teie tegevus oleks võimalikult tõhus ja vastaks kõigile nõuetele.

Rahvusvahelised käibemaksuküsimused Eesti ettevõtetele

Kuna Eesti on EL-i liige, tegelevad kohalikud ettevõtted tihti piiriülese kaubandusega nii EL-i sees kui ka väljaspool. Järgnevalt toome esile mõned rahvusvahelise käibemaksuarvestuse aspektid ning selgitame, kuidas Eesti käibemaksukohustuslase number neis olukordades rolli mängib:

- EL-i sisene B2B müük (ühendusesisene käive): Kui teie Eesti ettevõte müüb kaupu käibemaksukohustuslasest ettevõttele mõnes teises EL-i riigis, nimetatakse seda ühendusesiseseks käibeks. Kui mõlemal poolel (teil ja teie kliendil) on kehtiv käibemaksukohustuslase number, saate sellele müügile rakendada 0% käibemaksumäära – Eestis on müük sel juhul käibemaksuvaba ning klient tegeleb käibemaksu arvestusega oma riigis (sageli pöördmaksustamise kaudu). Teie arvel peab olema märgitud kliendi EL-i käibemaksukohustuslase number ja tavaliselt ka märge “Käibemaks 0% – ühendusesisene käive”. Sellised müügid tuleb deklareerida teie käibedeklaratsioonis ning igakuises ühendusesisese käibe aruandes (nagu eelnevalt mainitud). See on suur eelis käibemaksukohustuslaseks registreerumisel: ilma käibemaksukohustuslase numbrita ei saa te üldjuhul teha käibemaksuvabu müüke EL-i äriklientidele, mis pärsiks oluliselt rahvusvahelist B2B kaubandust.

- EL-i sisene B2B ost (ühendusesisene soetus): Kui teie Eesti käibemaksukohustuslasest ettevõte ostab kaupu või teatud teenuseid mõne teise EL-i liikmesriigi tarnijalt, peaks tarnija arve selle müügi puhul olema 0% käibemaksuga, käsitledes seda kui ühendusesisest soetust teie poolt. Seejärel peate teie ise arvestama sellelt ostult Eesti käibemaksu (deklareerima tehingu käibemaksu nii väljamineva kui sisendina oma deklaratsioonis; kui soetus on maksustatava käibe tarbeks, siis netoefekt on null). Kui teil puudub käibemaksukohustuslase number ning ostate kaupu EL-ist, võivad välismaised tarnijad lisada teie arvele oma riigi käibemaksu seni, kuni teie soetuste maht ületab 10 000 € piiri – see on veel üks põhjus end registreerida, kui teete suurema mahuga piiriüleseid oste.

- Piiriülene B2C kaubamüük: Kui teie Eesti ettevõte müüb kaupu veebis otse tarbijatele teistes EL-i riikides (kaugmüük), pidage silmas EL-i ühtset müügikäibe künnist. Alates 2021. aastast on see künnis 10 000 € kogu EL-i peale (väike kogukünnis). Sellest suurema käibe korral peate lisama käibemaksu vastavalt kliendi riigi määrale. Lihtsaim viis nõuete täitmiseks on kasutada eelpool mainitud OSS-süsteemi. Näiteks kui teie e-pood tarnib Eestist kaupu klientidele üle Euroopa ja müügimaht ületab 10 000 €, registreerute OSS-is ning hakkate koguma näiteks Saksa käibemaksu Saksamaa klientidelt, Prantsuse käibemaksu Prantsusmaa klientidelt jne, deklareerides need OSS-i kaudu oma Eesti käibemaksunumbri alt. Kui te ei kasuta OSS-i, peate pärast künnise ületamist igas riigis eraldi registreeruma (nagu varem oli). OSS lihtsustab seda oluliselt, seega enamik ettevõtteid kasutab seda võimalust.

- Teenuste osutamine välismaal: Eesti teenuseosutajate jaoks sõltuvad käibemaksureeglid teenuse olemusest ja sellest, kas klient on ettevõte või eraisik ning kas teenus osutatakse EL-is või väljaspool. Paljude B2B teenuste puhul kehtib üldine pöördmaksustamise põhimõte: kui osutate konsultatsiooniteenust ärikliendile näiteks Saksamaal, ei lisa te arvele Eesti käibemaksu – märgite arvele “pöördmaksustamine” ning Saksamaa klient arvestab ja deklareerib käibemaksu Saksamaal. Teie raporteerite selle teenuse 0%-määraga müügina oma deklaratsioonis. B2C teenuste puhul tuleb reeglina lisada Eesti käibemaks (sest teenuse osutamise koht on tavaliselt müüja riik). Siiski esineb tähelepanuväärseid erandeid: elektroonilised teenused (näiteks mobiilirakenduste müük, muusika voogedastus või muu veebisisu pakkumine tarbijatele) maksustatakse tarbija asukohariigis – selleks ongi loodud OSS-laadne erikord. Samuti maksustatakse teatud kinnisvaraga seotud teenused seal, kus kinnisvara asub (nt Eestis asuva hoone arhitektiteenus maksustatakse Eestis).

- Käibemaksu reguleerimisalast väljas olevad tehingud: Mõned tegevused võivad jääda käibemaksu reguleerimisalast täielikult välja (neid ei maksustata ega loeta lävendi arvutamisel). Näideteks on toetused, annetused või toimiva ettevõtte müük. Reeglina ei nõua need käibemaksukohustuslasena registreerimist, kuid kui teie tulud koosnevad nii sellisest maksuvabast tulust kui maksustatavast käibest, võivad reeglid muutuda keerukaks – soovitatav on konsulteerida asjatundjaga, kes oskab Eesti käibemaksuseaduse ja EL-i õigusnormide põhjal nõu anda.

- Kooskõla tulumaksuarvestusega: Kuigi käibemaks on eraldiseisev süsteem ettevõtte kasumi maksustamisest, tähendab ettevõtte juhtimine arvestust mõlemas valdkonnas. Eesti ettevõtte tulumaksustamine on unikaalne (jaotamata kasum on 0%-määraga, maksustatakse alles kasumi jaotamisel vastavalt tulumaksuseadusele). Veenduge, et käibemaksukohustuslaseks registreerumine ja sellega seonduv arvestus integreeritakse teie üldisesse raamatupidamisse. Näiteks võivad mõned kulud olla tulumaksu jaoks mitte mahaarvatavad, kuid käibemaksu jaoks tagasiküsitavad – ja vastupidi. Hea raamatupidaja oskab neid nüansse hallata, et teie ettevõtte maksuarvestus oleks igakülgselt korrektne.

Rahvusvahelise käibemaksu nõuetest kinnipidamine võib olla üks keerulisemaid aspekte piiriüleses äritegevuses. Kuid kui teie Eesti ettevõttel on käibemaksukohustuslase number olemas ja olete end kurssi viinud vajalike reeglitega (nagu ühendusesisese käibe reeglid ja OSS), muutub see tavapäraseks tegevuseks. Meie meeskond saab teid aidata nendes piiriülestes olukordades, tagades et rakendate iga müügi või ostu puhul õiget käibemaksukäsitlust ning väldite kulukaid vigu.

Võtke meiega ühendust: abi KMKR taotlemisel

Käibemaksu nõuetele vastavus võib tunduda üle jõu käiv, eriti uute ettevõtete või välismaiste ettevõtjate jaoks. Õnneks ei pea te sellega üksi toime tulema. Eesti Firma kogenud raamatupidajad ja konsultandid aitavad teid igal sammul – alates Eesti käibemaksukohustuslase numbri hankimisest kuni pideva käibemaksu aruandluse ja üldise raamatupidamistoeni.

Pakume professionaalset juhendamist tagamaks, et teie käibemaksukohustuslaseks registreerimise avaldus oleks edukas isegi keerulistes olukordades e-residentide või EL-i mittekuuluvate ettevõtete puhul. Pärast registreerimist saame hoolitseda teie igakuise raamatupidamise ja käibedeklaratsioonide eest, tagades, et kõik tehingud on nõuetekohaselt kajastatud ning deklaratsioonid esitatud õigesti ja õigeaegselt. Samuti nõustame teid erikordade osas, Eesti käibemaksuseaduse nõuete täitmises ning kuidas vähendada nõuetele mittevastavuse või hilinenud maksete riske.

Lisateave meie täieliku raamatupidamisteenuste valiku kohta on saadaval meie veebilehe vastaval teemal. Soovitame teil sellega tutvuda, et näha, kuidas saame veel teie äritegevust Eestis toetada. Käibemaksukohustuslase numbri saamine on alles esimene samm – õige raamatupidamis- ja maksutoe abil saate keskenduda oma ettevõtte kasvatamisele, samal ajal kui meie hoolitseme kõigi vastavusküsimuste eest.

KMKR number | KKK

Alt leiate loetelu korduma kippuvatest küsimustest, mis puudutavad Eestis käibemaksukohustuslase numbri saamist ja maksukohustuslase ettevõtte edasist tuge, millega meie konsultandid oma töös kokku puutuvad. Võib-olla on selle materjaliga tutvumine teile asjakohane.

- Mis on käibemaksukohustuslase number ja kellel on seda Eestis vaja?

Käibemaksukohustuslase number (KMKR) on Eestis käibemaksu jaoks kasutatav identifitseerimiskood. See algab prefiksiga “EE” ning sellele järgneb üheksa numbrit. Kui teie maksustatav käive kalendriaasta jooksul ületab 40 000 euro suuruse piirmäära, peate end käibemaksukohustuslasena registreerima. Mõnel juhul tuleb registreeruda juba enne selle piirmäära saavutamist — näiteks kui tegelete kaupade ühendusesisese soetamisega või teete Eestisse kaugmüüki.

- Kuidas kontrollida, kas ettevõte on Eestis käibemaksukohustuslasena registreeritud?

Te saate kontrollida ükskõik millist Eesti või Euroopa Liidu käibemaksukohustuslase numbrit EL-i VIES-süsteemi kaudu (käibemaksu teabevahetussüsteem). Andmeid vahetatakse reaalajas erinevate liikmesriikide maksuametide vahel.

- Milline seadus reguleerib käibemaksu Eestis?

Eestis reguleerib käibemaksu Käibemaksuseadus. See õigusakt sätestab reeglid kaupade ja teenuste käibe maksustamiseks, maksuvaba käibe, sisendkäibemaksu, registreerimiskohustuste ning käibemaksu tagastuste kohta. Maksu- ja Tolliamet jälgib selle seaduse täitmist.

- Millal peab end Eestis käibemaksukohustuslasena registreerima?

Registreerimiskohustus tekib siis, kui teie maksustatava käibe väärtus ületab kalendriaasta jooksul 40 000 euro suuruse piirmäära. Siiski võivad teistest riikidest pärit ettevõtted (sh ka väljastpoolt ELi) olla kohustatud registreeruma ka varem, kui nad müüvad kaupu või osutavad teenuseid Eestis.

- Kas välisettevõtted saavad end Eestis käibemaksukohustuslasena registreerida?

Jah, välisettevõtted (sh väljaspool ELi) võivad end Eestis käibemaksukohustuslasena registreerida, kui nad siin tegutsevad. Kui teil puudub Eestis püsiv tegevuskoht, peate võib-olla määrama maksuesindaja, kes on volitatud teie nimel käibemaksuküsimusi lahendama.

- Kuidas esitatakse käibemaksu aruanded Eestis?

Käibemaksu deklaratsioonid tuleb esitada elektrooniliselt Maksu- ja Tolliameti e-teeninduse kaudu. Aruandeperiood on kalendrikuu ning deklaratsioon tuleb esitada hiljemalt järgmise kuu 20. kuupäevaks. Andmed saab sisestada käsitsi või esitada .csv-failina.

- Mis juhtub, kui ma jään käibemaksu aruande esitamise tähtajast hiljaks?

Käibemaksu aruande tähtajaks esitamata jätmine võib kaasa tuua Maksu- ja Tolliameti hoiatusi ja trahve. Ettevõtte juhatuse liikmed vastutavad isiklikult selle eest, et aruanded oleksid esitatud õigeaegselt ja korrektselt. Korduvad hilinemised võivad kahjustada teie mainet Eesti ametiasutuste silmis ning mõjutada negatiivselt teie mainet maksumaksjana.

- Kas välisettevõtted peavad end Eestis käibemaksukohustuslasena registreerima?

Jah. Välisettevõtted, sh väljaspool ELi asutatud firmad, võivad olla kohustatud end Eestis käibemaksukohustuslasena registreerima, kui nad müüvad kaupu või osutavad teenuseid siin. Registreerimiskohustus tekib ka ilma püsiva tegevuskohata Eestis, eriti kui käibe tekkimise koht on Eesti. Sellistel juhtudel on sageli nõutav maksuesindaja või volitatud isiku määramine.

- Kas Eestisse tehtud kaugmüügi jaoks on olemas lihtsustatud kord?

Jah. Kui teie ettevõte asub mõnes teises ELi liikmesriigis ja müüte kaupu Eesti tarbijatele, võite oma koduriigis liituda One Stop Shop (OSS) erikorraga. See võimaldab teil esitada ühe käibemaksu deklaratsiooni, mis hõlmab kogu ELi käivet. Kui aga kasutate veebiplatvormi, võib see platvorm mõnel juhul vastutada käibemaksu tasumise eest.

- Milline on välisettevõtete käibemaksukohustus veebiplatvormide kaudu tegutsedes?

Paljudel juhtudel vastutab veebipõhine müügiplatvorm müüjate nimel käibemaksu kogumise ja tasumise eest. Sellegipoolest peavad selliseid platvorme kasutavad välisettevõtted tagama, et nad täidavad Eesti käibemaksukohustusi. Nad peavad kindlaks tegema, kas neil tuleb OSS-i reeglite kohaselt registreerida end käibemaksukohustuslasena Eestis või mõnes teises ELi riigis.

- Kui kaua kestab käibemaksukohustuslaseks registreerimise protsess?

Käibemaksukohustuslaseks registreerimine on Eestis suhteliselt kiire ja tavaliselt saab selle tehtud kolme tööpäeva jooksul, eeldusel et kõik nõutavad dokumendid on korrektselt esitatud. Registreerimine toimub elektrooniliselt Maksu- ja Tolliameti e-teeninduse kaudu; andmed saab sisestada käsitsi või üles laadida .csv-formaadis.

- Mis on käibemaksu aruandeperiood Eestis?

Standardne aruandeperiood on kalendrikuu. Käibemaksu deklaratsioon tuleb esitada hiljemalt maksustamisperioodile järgneva kuu 20. kuupäevaks. Deklareerida tuleb vastavalt Eesti käibemaksuseadusele kogu maksustatav käive, sisendkäibemaks, maksuvaba käive ning ühendusesisesed soetused.

- Kas ma saan abi käibemaksu nõuete täitmisel Eestis?

Muidugi. Meie käibemaksu eksperdid juhendavad teid igal sammul — alates registreerimisest Eestis kuni pideva aruandluse ja käibemaksu tagastusteni. Ükskõik, kas tegelete ühendusesisese kaugmüügiga, tegutsete välisriigist või peate end käibemaksukohustuslasena registreerima — oleme valmis teid aitama.